住宅ローン控除(減税)が5年延長され、住宅づくりを検討する方にとって大きな追い風となりました。本記事では、制度の変更点や基本的な仕組み、適用条件や注意点まで、初心者にもわかりやすく解説いたします。

この記事を読むとわかること

- ・住宅ローン控除(減税)が5年延長された内容と最新の変更点

・住宅ローン控除の仕組みや控除額の計算方法

・適用条件や対象外となる主なケース

兵庫県芦屋市 / 西宮市 / 神戸の家づくり

高翔のことを知って

“理想”の家づくりを始めてみませんか?

目次

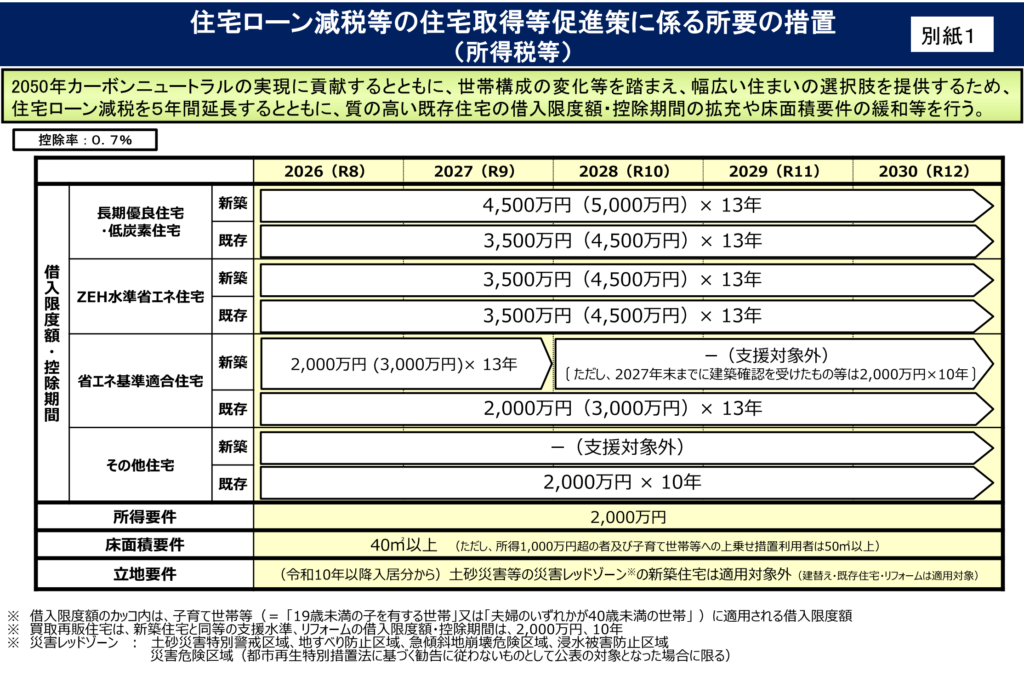

住宅ローン控除(減税)が5年延長

※引用:国土交通省 住宅ローン減税等の住宅取得等促進策に係る所要の措置 別紙1

※詳細は国土交通省のホームページをご覧ください。

住宅ローン控除の5年延長について、2025年12月頃に閣議決定され、2026年1月1日から2030年12月31日まで5年間延長されることが決まっています。

これにより、住宅購入のタイミングを急がず、じっくり計画を立てやすくなっています。

また、省エネ性能の高い住宅を中心に制度が設計されており、環境性能を重視した住宅づくりを後押しする内容になっています。

省エネ性能の高い既存住宅への優遇が拡充

省エネ性能が高い中古住宅については、借り入れ限度額が引き上げられ、控除期間も最大13年に拡充されるなど優遇が手厚くなっています。

これにより、性能のよい既存住宅取得の支援が強化されています。

床面積要件が広く緩和された

住宅ローン減税の対象となる住宅の床面積要件が「40㎡以上」に緩和され、従来の50㎡以上という基準よりも広く適用対象が拡大されました。

これにより、小さめの住宅や都市部での住まい取得にも制度が使いやすくなっています。

災害リスクの高い地域の新築住宅は対象外となる

改正では、将来的な災害リスクを踏まえ、土砂災害特別警戒区域など災害危険区域にある新築住宅については原則として適用対象外となる見直しも盛り込まれています。

安全性の高い立地を重視する方向性が打ち出されています。

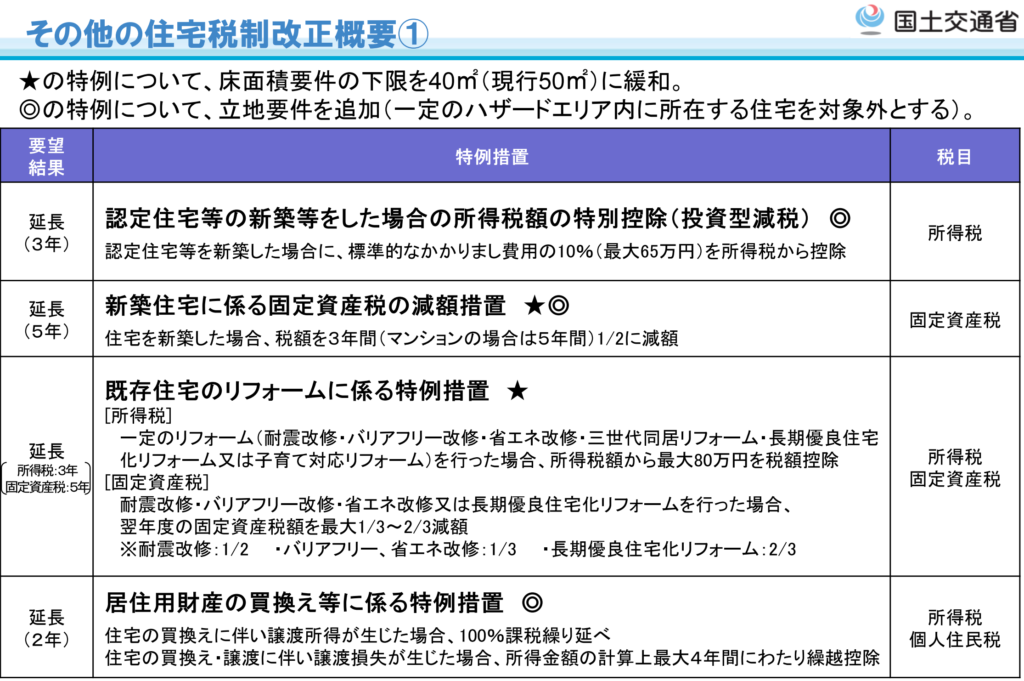

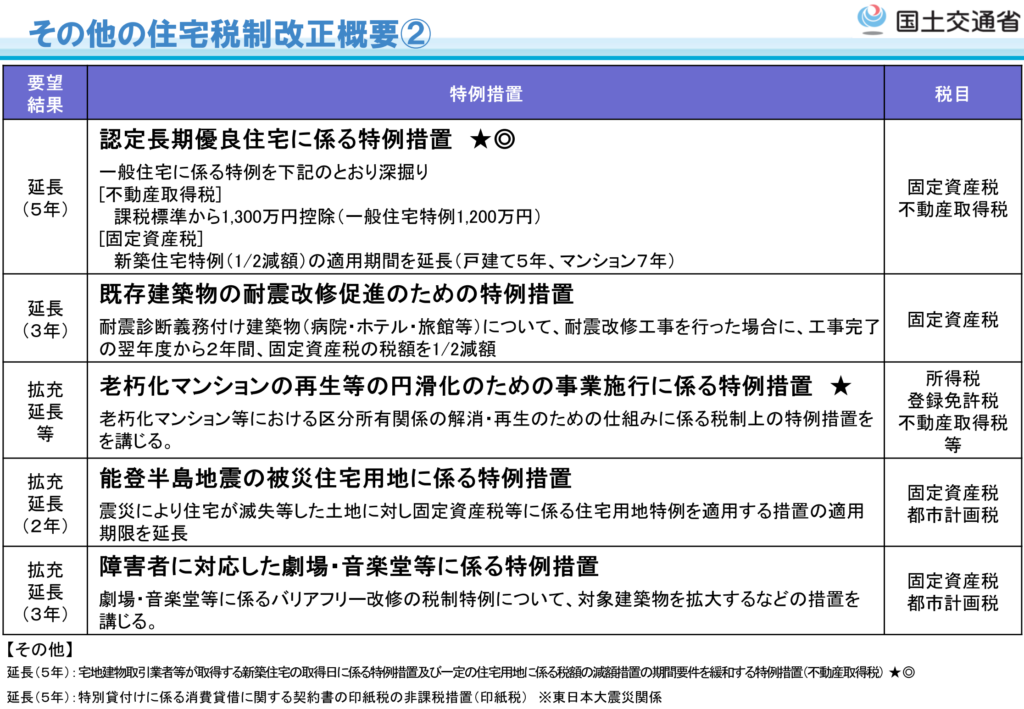

その他の住宅税制の延長もご紹介

引用:国土交通省 2026年度住宅税制改正概要

引用:国土交通省 2026年度住宅税制改正概要

そもそも住宅ローン控除(減税)とは

住宅ローン控除減税とは、住宅ローンを利用して住宅を購入・新築した場合、年末時点のローン残高に応じて所得税や住民税が一定額控除される制度です。

毎年支払う税金が軽減されるため、住宅購入後の家計負担をおさえられる点が大きなメリットです。

控除額は残高の0.7%が上限となり、一定期間にわたり税負担が軽減されます。

住宅ローン控除(減税)の主な適用条件

住宅ローン控除(減税)は、誰でも自動的に受けられる制度ではなく、住宅やローン、入居時期などの条件を満たす必要があります。ここでは申請前に確認しておきたい主な適用条件を、初心者にもわかりやすく整理いたします。

| 項目 | 内容 |

| 住宅の用途 | 自分が実際に住む「自己居住用住宅」であること |

| 入居時期 | 定められた期限までに入居していること(制度ごとに異なる) |

| 住宅ローンの期間 | 返済期間が10年以上あること |

| 床面積 | 原則50㎡以上(一定条件下では40㎡以上も可) |

| 所得制限 | 合計所得金額が2,000万円以下であること |

| 新築・中古 | 新築・中古ともに対象(中古は耐震基準適合が必要) |

| 控除対象者 | 住宅ローンの名義人本人であること |

| 借入先 | 銀行・信用金庫・住宅金融支援機構などの金融機関 |

住宅ローン控除(減税)が適用されない主なケース

床面積の基準を満たさない住宅

床面積が原則50㎡未満(改正後の40㎡未満)の場合、控除が適用されません。住宅全体が居住用として使われている必要もあります。

災害リスクの高い区域にある住宅

土砂災害警戒区域など災害リスクの高い区域の新築住宅は、原則として住宅ローン控除の対象外となります。安全性の基準を満たす住宅が要件です。

入居時期や居住条件を満たさない場合

購入後6か月以内に入居し、その年の12月31日まで居住していない場合や、居住要件に合致しないと控除は受けられません。

所得が一定の上限を超える場合

控除を受ける年分の合計所得金額が制度の上限(例:2,000万円)を超えると、その年の控除が適用されません。

用途が自己居住用でない場合

別荘・投資用・賃貸目的など、自分の生活用ではない住宅は対象外です。純粋な居住用である必要があります。

住宅ローン控除(減税)の計算方法

仕組みを正しく理解しておくことで、どれくらい税金が軽減されるのかをあらかじめ把握できます。ここでは、計算方法を初心者にもわかりやすく解説いたします。

基本の計算式

年末の住宅ローン残高 × 控除率(0.7%)= その年の控除額

これが住宅ローン控除の基本です。

たとえば、年末時点の住宅ローン残高が 3,000万円 の場合。

3,000万円 × 0.7% = 21万円

この 21万円が、その年に支払う所得税・住民税から差し引かれます。

控除される税金の内訳については、まず所得税から控除されます。

所得税で引ききれなかった分は、翌年の住民税から一部控除されます。

(上限9.75万円など、引ききれる金額には限度があります)

住宅ローン控除(減税)を利用する際の注意点

住宅ローン控除を利用する際は、いくつか注意点があります。

まず、初年度は必ず確定申告が必要で、手続きを忘れると控除を受けられません。

また、所得税額が少ない場合は控除額を満額使えないこともあります。

たとえば年収が低めの場合、計算上は20万円控除できても、実際に戻る金額が少なくなるケースがあります。

さらに、入居時期や床面積などの条件を満たさないと対象外になるため、事前確認が大切です。

住宅ローン控除の手続き方法

住宅ローン控除を受けるためには、決められた手続きを正しく行うことが大切です。特に初年度は確定申告が必要になるため、流れをあらかじめ把握しておくと安心です。ここでは、住宅ローン控除の手続き方法をわかりやすく解説します。

初年度は確定申告が必要

住宅ローン控除は、入居した最初の年のみ確定申告が必要です。

会社員の方でも年末調整では対応できないため注意が必要になります。

申告期間は原則2月中旬から3月中旬までとなるため、書類は早めに準備しておくと安心です。

2年目以降は年末調整でOK

2年目以降は、会社員の方であれば年末調整で住宅ローン控除を受けられます。

税務署から送付される「年末調整用の住宅借入金等特別控除申告書」と、金融機関発行の残高証明書を勤務先へ提出するだけで手続きが完了します。

毎年の確定申告は不要となり、負担が軽減されます。

必要書類一覧

| 書類名 | 内容・目的 | 入手先 |

| 住宅ローン残高証明書 | 年末時点のローン残高を証明する書類 | 金融機関(毎年郵送) |

| 登記事項証明書 | 住宅の所在地・床面積・所有者を確認するため | 法務局 |

| 売買契約書または工事請負契約書の写し | 取得価格や契約内容の確認 | 不動産会社・住宅会社 |

| 源泉徴収票 | 年収や所得税額を確認するため | 勤務先 |

| 住宅借入金等特別控除申告書 | 控除を申請するための書類 | 税務署(2年目以降は郵送) |

| マイナンバー確認書類 | 本人確認のため | マイナンバーカード等 |

| 本人確認書類 | 運転免許証など | 本人所持 |

手続きの流れをわかりやすく解説

まず、住宅へ入居後に金融機関から住宅ローン残高証明書が届きます。

次に必要書類を揃え、初年度は税務署またはe-Taxで確定申告を行います。

申告が完了すると、所得税の還付や住民税の軽減が反映されます。

2年目以降は年末調整で手続きする流れとなります。

細かい流れや手続き方法について、住宅づくり相談をする住宅会社に確認しましょう。

住宅ローン控除(減税)の賢い活用について

住宅ローン減税を賢く活用するためには、制度の仕組みを理解したうえで住宅計画を立てることが大切です。

省エネ性能の高い住宅を選ぶことで控除上限額が増え、減税メリットを最大限活かせます。

また、入居時期や借り入れ額によって控除額が変わるため、契約や引き渡しのタイミングも重要です。

あらかじめシミュレーションを行い、住宅会社や金融機関に相談しながら計画を進めることで、将来の家計負担をおさえた安心の住まいづくりにつながります。

【芦屋、西宮、神戸 近辺】家づくりや住宅ローンに関する相談は高翔へ

住宅づくりや住宅ローンは、制度や条件によって将来の負担が大きく変わる重要なポイントです。

高翔では、間取りやデザインだけでなく、資金計画や住宅ローンのご相談までトータルでサポートしています。

芦屋市・西宮市・神戸市近辺で注文住宅を検討されている方は、ぜひ一度高翔へご相談ください。

ご家族に合った無理のない住宅づくりをご提案します。